Důvěra v důchody klesá, protože střadatelé upřednostňují hotovost před investicemi

Více než polovina pracujících dospělých ve Spojeném království si spoří na důchod mimo důchody na pracovišti, ukazuje čerstvý výzkum z interaktivních investorů.

Studie zjistila, že 57 procent zaměstnaných Britů si odkládá peníze na pozdější život jinými metodami.

Patří mezi ně hotovostní spořicí účty, ISA pro akcie a akcie, nemovitosti typu buy-to-let a další formy investic.

Zjištění také zdůrazňují jasný trend v tom, jak se lidé rozhodují spořit.

Při budování penzijních fondů se pracovníci výrazně častěji spoléhají na hotovostní úspory než na investiční produkty.

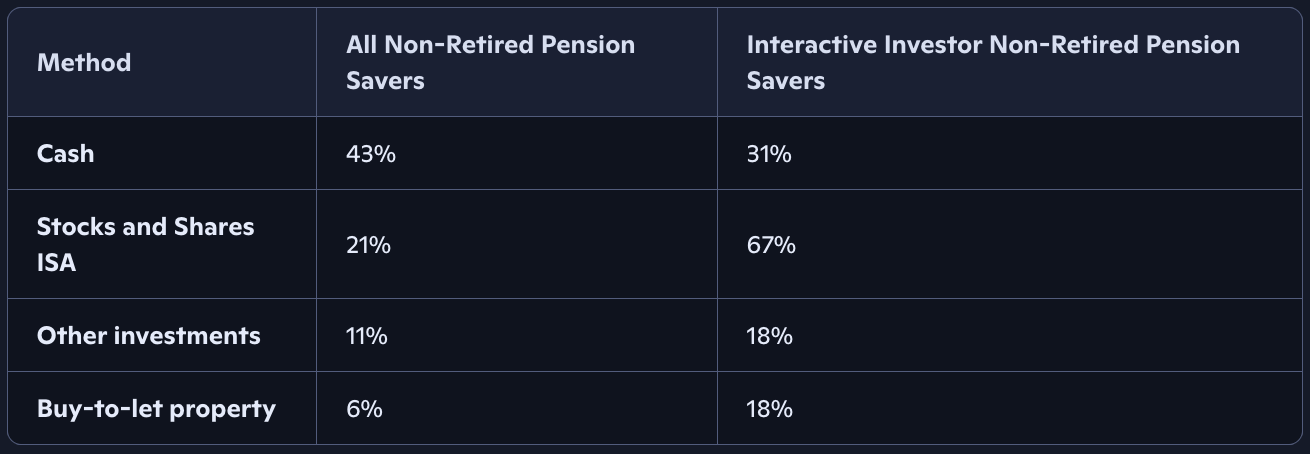

Údaje ukazují, že 43 procent lidí spořících mimo důchod využívá hotovostní vklady.

Naproti tomu pouze 21 procent používá ISA pro akcie a akcie.

To znamená, že u pracovníků je více než dvakrát vyšší pravděpodobnost, že budou držet penzijní úspory v hotovosti, než aby investovali na akciovém trhu.

Finanční experti vyjádřili obavy ohledně tohoto přístupu.

Varují, že hotovostní úspory historicky přinášely nižší dlouhodobé výnosy než investice.

Camilla Esmund, vrchní manažerka interaktivního investora, řekla: „Z našeho výzkumu je jasné, že neustálé přetvářky v penzijních pravidlech poškozují důvěru veřejnosti v důchody, odrazují od spoření na důchod a riskují rozšíření do očí bijící mezery v zapojení do důchodu, kterou máme ve Spojeném království.

Nový interaktivní průzkum investorů ukazuje, že více než polovina pracujících dospělých ve Spojeném království spoří na důchod nad rámec důchodů na pracovišti

|

GETTY

„Bez naléhavých opatření na podporu střadatelů mohou miliony lidí dosáhnout pozdějšího života bez dostatku peněz na pohodlný život.“

Důchody byly v posledním roce pod zvýšenou kontrolou.

To bylo částečně způsobeno spekulacemi před listopadovým podzimním rozpočtem.

Nejistota ohledně potenciálních reforem vedla k obavám o dlouhodobou roli důchodů v plánování odchodu do důchodu.

Začátkem tohoto roku vyzval interaktivní průzkum investorů Great British Retirement Survey k větší stabilitě penzijní politiky.

Navzdory probíhající debatě důchody nadále nabízejí výhody, které nejsou dostupné prostřednictvím jiných spořících nástrojů.

Patří mezi ně příspěvky zaměstnavatele, daňové úlevy předem a nezdanitelný růst investic.

NEJNOVĚJŠÍ VÝVOJ

Nedostatek investic je podle ní znepokojující

|

GETTY

Důchody také umožňují střadatelům vzít si až 25 procent z jejich banku jako nezdaněnou paušální částku.

Výzkum naznačuje, že tyto výhody se pro mnoho pracovníků nepromítají do vyšších penzijních příspěvků.

Místo toho se značná část rozhodla vybudovat penzijní fondy jinde.

Paní Esmund řekla, že tento trend je znepokojující.

Řekla: „Je však znepokojivé, že tolik lidí se rozhodlo spořit v hotovosti na důchod.

„Vyšší úrokové sazby vyvolávají dojem, že úspory v hotovosti jsou dobrou dlouhodobou možností, ale úroky historicky zaostávají za růstem investic.“

Řekla, že to znamená, že skutečná hodnota hotovostních úspor v průběhu času často klesá.

Spořitelé, kteří se příliš spoléhají na hotovost, riskují, že přijdou o složený růst investic a mohli by podstatně snížit velikost penzijních fondů.

Akcie a akcie ISA nabízejí alternativu pro ty, kteří chtějí doplnit penzijní spoření, které poskytují flexibilitu, protože peníze lze kdykoli vybrat bez daně.

To může pomoci důchodovému příjmu jít ještě dále.

Paní Esmundová uvedla: „Pro ty, kterým vyhovuje podstupování většího rizika, může investice na akciovém trhu vygenerovat dlouhodobější růst jejich fondů a těžit ze složených výnosů.

Jak lidé podle výzkumu šetří

|

Druhý pilot

„A co víc, pomocí ISA chrání jakýkoli růst a dividendy před daní, což pomáhá jejich banku růst rychleji.“

Držení ISA a penzí na jedné platformě může usnadnit plánování odchodu do důchodu.

Umožňuje střadatelům prohlížet své investice na jednom místě.

Řekla: „To je zvláště důležité, když používáte různé účty k plánování konkrétního cíle, jako je odchod do důchodu.

„Pomáhá také udržet náklady pod kontrolou, pokud použitá platforma nabízí dobrou hodnotu.“