Rostoucí pojistné na pojištění domácnosti v oblastech náchylných ke katastrofám zvyšuje hodnotu domova

Tento obyvatel Louisiany očekává, že letos zaplatí za pojištění domácnosti o 45 procent více.

Podobná zvýšení postihují majitele domů v celém státě, kde náklady na pojištění za poslední čtyři roky explodovaly.

Je to součást rychlého posunu, který vyvolává otřesy na realitních trzích po celé zemi.

Sandra Rojas, nyní 69letá, zůstala na místě i poté, co během hurikánu Rita v roce 2005 unikla stoupající povodni tím, že se od svého domova brodila ve vodě hluboko po prsa. Pátá generace obyvatel Lafitte, Lafitte, malé pobřežní komunity, vychovala svůj domov na chůdách.

Ale letos se její roční pojistné na bydlení zvýšilo na 8 312 dolarů, což je za poslední čtyři roky více než dvojnásobek.

Uvažovala o prodeji, ale ocitla se v dilematu. Vzhledem k tomu, že náklady na pojištění vzrostly, hodnota plochy domů klesla a od roku 2020 klesla o 38 procent. Krajnice kolem jejího domu jsou posety značkami o prodeji.

„Nepojistí vás,“ řekla paní Rojasová. „Nikdo od tebe nic nekoupí. Jsi tak trochu zaseknutý tam, kde jsi.“

Nový výzkum sdílený s The New York Times odhaduje, do jaké míry rostoucí pojistné na pojištění domácnosti, tažené vyšší změnou klimatu, kaskádovitě proniká do širšího trhu s nemovitostmi a snižuje hodnoty domů v oblastech nejvíce ohrožených katastrofami.

Studie, která analyzovala desítky milionů plateb za bydlení do roku 2024, aby pochopila, kde náklady na pojištění vzrostly nejvíce, nabízí první svého druhu pohled na to, jak rostoucí sazby pojištění ovlivňují hodnoty domů.

Od roku 2018 finanční šok na trhu pojištění domácností znamená, že domy v PSČ nejvíce vystavených hurikánům a lesním požárům by se prodávaly v průměru o 43 900 dolarů méně, než by jinak, zjistil výzkum. Patří mezi ně pobřežní města v Louisianě a nízko položené oblasti na Floridě.

Změny v podradarové části pojistného trhu, známé jako zajištění, pomohly řídit tento trend. Pojišťovny nakupují zajištění, aby pomohly omezit jejich expozici v případě katastrofy. Během posledních několika let měly globální zajišťovny to, co vědci nazývají „zjevením klimatu“ a zhruba zdvojnásobily sazby, které účtují poskytovatelům pojištění domácností.

Benjamin Keys z Wharton School na University of Pennsylvania a Philip Mulder z University of Wisconsin-Madison, autoři studie, která byla zveřejněno tento týdennazvali tyto rychlé změny „zajistným šokem“. Pro některé Američany je kvůli těmto změnám nedostupné zůstat v domovech, ve kterých žili po desetiletí.

„Majitelé domů oceňují nebo nechápou, že žijeme v mnohem riskantnějším světě, než jsme byli před 25 lety,“ řekl Dr. Keys. „A to riziko? Musí za to zaplatit.“

Po analýze 74 milionů plateb za domácnost – které zahrnovaly hypotéku, daně a pojištění a byly provedeny v letech 2014 až 2024 – výzkumníci zjistili, že rychlé přehodnocení rizika katastrofy bylo odpovědné za zhruba pětinu celkového zvýšení pojištění domácnosti od roku 2017. Další třetinu lze vysvětlit rostoucími náklady na výstavbu.

Výzkumníci odhadli dopady zajistného šoku na ceny domů v těch PSČ, které jsou nejzranitelnější vůči katastrofám. Zjistili, že rostoucí pojistné snížilo hodnotu domů asi o 20 500 USD v horních 25 procentech domů nejvíce vystavených katastrofickým hurikánům a lesním požárům a o 43 900 USD v top 10 procentech.

Koupě domu je dlouho považována za způsob, jak zajistit předvídatelné náklady na bydlení. Rychle rostoucí břemeno pojištění ale některé majitele domů zaskočilo.

Loni se švagr paní Rojasové, který bydlel na ulici v Lafitte, rozhodl prodat svůj dům, aby unikl rostoucím prémiím v této oblasti. Prodal se za 150 000 dolarů, což je to, co ho stálo jeho vybudování v roce 1984. Odhadl, že při prodeji ztratil asi 75 000 dolarů, po započtení nákladů na renovace.

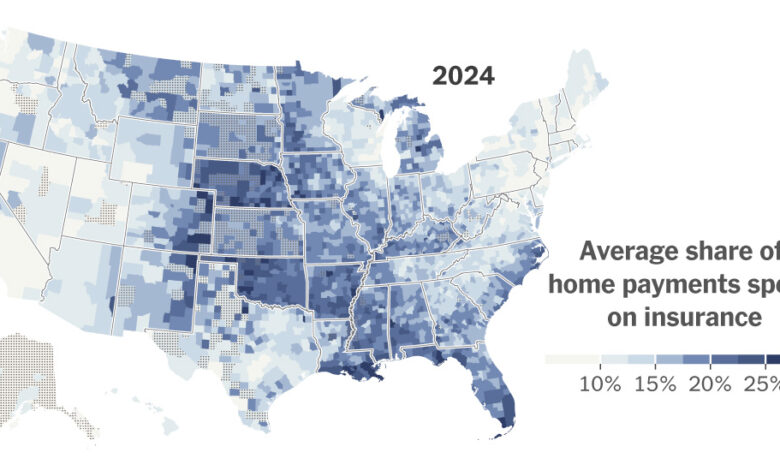

V částech středozápadních států náchylných k krupobití nyní pojištění spotřebuje více než pětinu celkových plateb průměrného majitele domu za bydlení, které zahrnují náklady na hypotéky a daně z nemovitosti. V Orleans Parish v Los Angeles je toto číslo téměř 30 procent.

Sto mil severně od Lafitte leží dále ve vnitrozemí malé město Bogalusa v La. Nicméně Cristal Holmes viděla, že její pojistné se v roce 2022 více než zčtyřnásobilo, na 500 dolarů měsíčně, navíc k měsíční hypotéce ve výši 700 dolarů.

Paní Holmesová, svobodná matka, která pracovala 56 hodin týdně ve skladu, se snažila držet krok s vyššími účty. Poté, co se její pracovní doba zkrátila na 35 týdně, zaostávala se splátkami hypoték. Bála se, že nemůže zůstat ve svém domě.

Podobné příběhy se odehrávají po celém městě. Realitní agentka paní Holmesové Charlotte Johnsonová uvedla, že její kanceláři každý den telefonují lidé, kteří tvrdili, že si již nemohou dovolit své rostoucí pojistné. Pro mnohé není vypuštění pojištění možností, protože banky odmítají nabízet nebo udržovat hypotéky pro lidi bez krytí.

To znamená, že majitelé jsou nuceni volit mezi přijetím pojištění domácnosti, které si nemohou dovolit, nebo riskováním exekuce.

Kupující čelí vlastním překážkám. Vysoké ceny pojištění a úrokové sazby ztěžují nákup domů pro první kupce než kdy dříve, řekla Nancy Galofaro-Cruse, vedoucí úvěrová ředitelka CMG Home Loans, která spolupracuje s mnoha klienty paní Johnsonové. Odhadla, že více než třetina potenciálních kupců v této oblasti letos z trhu vycouvala poté, co pojištění a úrokové sazby vytlačily jejich celkové měsíční náklady na bydlení mimo dosah.

Zajišťovací šok nepostihl jen pobřeží náchylná k hurikánům. V Coloradu, kde požáry a krupobití představují největší hrozbu pro domy, se průměrná prémie majitelů domů za poslední desetiletí více než zdvojnásobila a medián prémií se od roku 2020 zvýšil o 74 procent.

Steve Hakes, pojišťovací makléř z Rocky Mountain Insurance Center v Lafayette, Colorado, viděl, že klienti zvažují domy v oblastech náchylných k lesním požárům, jen aby vycouvali, když nemohou najít cenově dostupné pojištění. Vysoké ceny a omezená dostupnost ho přiměly k tomu, aby kupujícím poradil, aby si pojištění hledali v rané fázi procesu nákupu domu.

A v Kalifornii, 13 procent realitních makléřů v průzkumu průmyslového obchodního sdružení uvedlo, že v roce 2024 se obchody propadly poté, co kupující nemohli najít dostupné pojistné krytí.

Regulátoři Colorada jsou si vědomi hrozeb, které tato dynamika představuje pro trh s nemovitostmi, a zkoumají širokou škálu oprav, řekl Michael Conway, komisař pro pojišťovnictví v Coloradu.

„Nechceme situaci, kdy pojistný trh fakticky decimuje trh s nemovitostmi,“ řekl.

Jak se pojištění zdražuje, hodnoty domů se budou muset přizpůsobit potenciálním kupcům, aby si mohli dovolit své měsíční náklady, říkají oboroví analytici. A pokud hodnoty domů klesnou, nižší výnos z daně z nemovitosti by mohl znamenat méně peněz pro místní samosprávy na zaplacení základních služeb nebo ovlivnit schopnost těchto vlád půjčovat si peníze.

Clarence Guidry letos dosáhl bodu zlomu, když dostal nabídku na pojištění svého domu v Lafitte v La. Zaplatil by roční pojistné 20 000 dolarů, ale kdyby udeřil hurikán, měl by na háku prvních 50 000 dolarů ve škodě, než by je pojišťovna zaplatila.

Jeho věřitel nedovolil panu Guidrymu, který jde pod Rosco, nechat si hypotéku bez pojištění domácnosti. Ale držet svůj dům pojištěný proti škodám způsobeným hurikány by znamenalo snášet měsíční platby, které jsou nejméně o 40 procent vyšší než zbytek jeho měsíčních daní z hypotéky a nemovitosti dohromady.

Během posledního desetiletí, jako narostl počet lesních požárů a bouříztráty převýšily příjmy, které pojišťovny dostávají z pojištění domácností v celých Spojených státech. v Louisianě, 12 společností, včetně pojišťovny pana Guidryho, se dostalo do platební neschopnosti po vlně hurikánů v letech 2021 až 2023. (Většina soukromých pojišťoven nekryje povodňové škody, které jsou řešeny samostatně v rámci federálního programu.)

Vlastní náklady pojišťoven v posledních letech vzrostly z různých důvodů, včetně vyšších stavebních nákladů, vyšších úrokových sazeb a tarifní politiky prezidenta Trumpa.

Změny na pojistném trhu však začaly zvyšovat cenu rizika. Dr. Mulder řekl, že tyto efekty řídili zajistitelé.

„Tito zajistitelé se dívají na mnoho stejných údajů jako pojišťovny, ale v mnohem větším měřítku a s větší propracovaností,“ řekl.

Politici, majitelé domů, ekonomové, státní pojišťovací komisaři a realitní makléři se dlouho obávají, že náklady na pojištění stoupnou natolik, že začnou strhávat hodnoty domů.

Podle studie Dr. Keyse a Dr. Muldera, která byla publikována jako pracovní dokument v National Bureau of Economic Research, se to v některých oblastech již děje.

Jesse Keenan, docent udržitelných nemovitostí a městského plánování na Tulane University, uvedl, že přímé důkazy tohoto jevu zůstaly omezené a kromě pojištění existují faktory, které ovlivňují místní ceny domů.

Ale na některých trzích jsou podle něj stále znepokojivé signály.

„Trh s bydlením v New Orleans vykazuje známky selhání, které vytváří tlak na finanční systém kolem něj,“ řekl.

Celkově se ceny domů v USA od roku 2018 zvýšily asi o 55 procent, ale ceny v New Orleans vzrostly pouze o 14 procent, méně než míra inflace za stejné časové období.

I ve státech, kde přísné předpisy udržely náklady na nízké úrovniexistují známky toho, že pojistitelé domů budou nadále zvyšovat pojistné, aby se více přizpůsobili riziku katastrofy. Nová pravidla v Kalifornii umožňují pojišťovnám přenést rostoucí náklady na zajištění na spotřebitele. Jedna skupina zastupující spotřebitele s odkazem na dopady podobných změn v jiných státech odhadla, že toto ustanovení by mohlo vlastníkům domů výrazně zvýšit čisté pojistné.

Zpátky v Lafitte pan Guidry řídil čísla pro svůj vlastní rozpočet. Navzdory radě svého finančního poradce si vybral peníze ze svého důchodového účtu, aby splatil půjčku na bydlení. Nyní je v plánu pojistit se na škody způsobené větrem a krupobitím. To znamená, že on a jeho žena budou muset zaplatit z vlastní kapsy opravu svého domu, pokud udeří další silná bouře.

V tomto krytí se k některým připojují Guidryové 13 procent majitelů domů v USA, kteří nejsou pojištěnipodle údajů úřadu Census. pojistitelé nadále upouštět lidi v mnoha oblastech.

„Teď musíme riskovat,“ řekl pan Guidry.

Metodologie

Benjamin Keys a Philip Mulder vypočítali roční náklady na pojištění majitelů domů tak, že oddělili hypoteční a daňové platby od údajů o úschově úvěrů získaných od CoreLogic, společnosti zabývající se analýzou nemovitostí a rizik. Domácnosti, jejichž platby zachytil CoreLogic, nebyly nutně přítomny ve všech letech údajů od roku 2014 do roku 2024.

Podíl pojištění domácnosti na celkových platbách za domácnost vychází ze středních hodnot. Celkové platby za dům zahrnují pojištění, daň z nemovitosti a jistinu hypotéky a úrokové náklady. Vázané platby obvykle nezahrnují poplatky za služby, poplatky sdružení vlastníků domů.